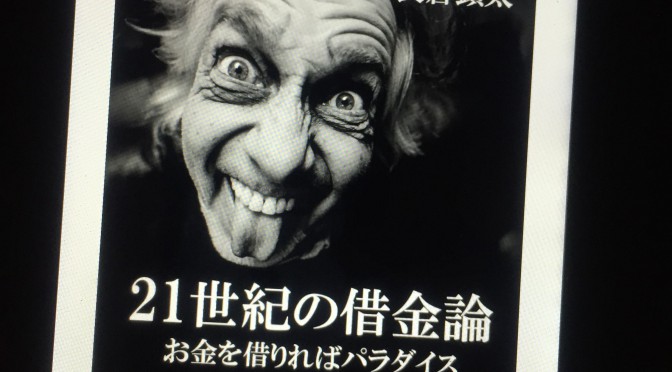

長倉顕太さんの『21世紀の借金論 お金を借りればパラダイス』を読了。

長倉さんのエントリーは久しぶりだなと思い振り返ってみれば、昨年8月以来。

>> 長倉顕太さんの「世界観の創り方」を読んで実感した、人は「世界観」に魅了される <<

今回は(確か)月次で刊行されている電子書籍(第11弾)の内容に興味を持って購入。

本書は『なぜ、社長のベンツは4ドアなのか?』著者の小堺桂悦郎さんとの対談形式で綴られ、

従来の借金の見方に切れ込んでいき「借金は悪いことじゃない(=借金は良いこと)」(1% / 百分率は紙の本でいうところのページ数に相当。以下同様)

という事がキーとして投げかけられたメッセージ。長倉さんらしい過激とも感じられる発信ですが、真意は

” 人生をいまくいかせたいと思ったら、借金とか銀行とかのお金のルールを知る必要がある。” (25%)

” 僕は借金に関してちゃんと分かった上でするのは全然怖くない。

こういうことがおきたらこう対処すればいいというのを分かってから借金すればいいのに、みんな深刻になってから借りにいく。” (53%)

” ある意味借金を制することで事業もでかくなる。経営はお金がまわるかどうかだけ。そのために銀行をどう使うかをみんな知らなすぎるってことです。” (54%)

という事から様々、新たな視点を獲得出来ました。

肝に命ずべきマイデータ&収入と税金の仕組み

例えば・・

(小堺)” それぞれの審判会社にそれぞれのデータがあるわけだ。それで、判断するんだね。”

(長倉)” 世の中、今言ったルールというか、そういう仕組みがあって、その中で個人としてどう生きるのか。

やっぱり自分の信用履歴に傷つけないようにっていうのがありますね。”

(小堺) ” そう、あとカードを使う時は全てのことがデータ化されているという認識を持つことが大事。

だから、延滞なんかも、全部履歴が残るわけさ。” (29%)

・・・

(長倉)” いま滞納税って話がありましたけど税金面できついのは、さかのぼられて懲罰的な税率をくらうってことですね。”

(小堺)” そう、自分のカードの履歴を把握しておくことと、収入と税金の仕組みを理解することは大事。” (33%)

(長倉)” そうすると変な話、「金融の方」と「国の方」のところで、僕らは見られているということをちゃんと理解しなくてはいけないと。”

(小堺)” そういうことです。自分の大事な情報だからね。” (33%)

年金は掛捨てか、未来を助けてくれるか?

(長倉)” 金融商品系の広告だと、60歳以降豊かな生活。しようと思ったら1億円くらい持ってなきゃいけないとかあるじゃないですか。

じゃあ、1億もってないとろくな生活できないんだったらこの国終わるでしょうって思うわけです。”

(小堺)” 入れるうちは年金に入っておいた方がいいと思う。”

(長倉)” 1億円なきゃ立ち行かない国になったとしたら絶対に国が救うはずなんですよね。

それを年金払ってる人だったらそれが優先になるだろうしって話ですね。”

(小堺)” 生命保険会社が倒産することはあるけど、社会保険庁が倒産するときは日本が倒産するときだから。” (37-38%)

住宅ローン実務の裏側

(小堺)” 家を一軒建てることは商売にとっても、国にとっても、すごい経済効果なわけさ。”

(長倉) “だから、住宅ローンをさせたいから、経済政策の1つとして「住宅ローンをしたい人は減税ありますよ」っていうのが景気対策として出てくるということですね。” (39%)

(小堺) ” で、昔はね、自己資金3割とか持っているというのが基本だったけど、今は要求されないよね。不思議だよね。

なぜそうなっちゃったのかっていうと、たとえば3,000万円の家を買いたいんだったら900万貯めてくださいといったらさ、誰も買えないわけさ。

だって、貯めようと思ったら普通に考えれば賃貸に住んでて、同時にマイホームの自己資金を貯めようとしたってさ、誰も家買えないやとなって、じゃあ基準を緩くしちゃえとなった。

そうすると中には払えなくなる人が出るかもしれないけど、そんなのいちいち気にしてたってしょうがないと。

その人が払いきれるかどうか分からないんだから、年収がこれだけあると、その事実だけ確かであれば貸しちゃえというようになった。” (41%)

この件では、かなり住宅ローンの「いい加減」さに分量が割かれており、なるほどと思う反面、

それぞれの借り入れ規模を考慮すると、怖さも実感させられます。

企業貸付の構造

住宅ローンで行われている事は、企業の貸付でも構造は変わらないとして・・

(小堺)” 銀行の融資の幻想の1つ。住宅ローンの場合は年収に対して20〜25%の返済額という1つの基準はある。

それが会社経営になっちゃうと、そういう基準はありません。

年商1億円で100万円の利益しかなくても3,000万〜4,000万は借りられる可能性はあるということです。

つまり、銀行は返せるかどうかの審査をしているわけではない。 ・・中略・・

オレも銀行員時に融資係やっていたとき、100万しか利益出していない会社の返済に1千万あったとしたとき、貸すことになってさ。

なんでだろうと思ったときに、奥さんが積んでくれてるし、果ては爺さん婆さんがこれだけ積んでくれてるしというように銀行が会社の利益だけじゃなく、

社長の個人の預貯金なんかも銀行は見ているってことだよね。

そうやって複合的に銀行は審査しているから借りれたりする、でも返せないよね。利益100万しかないのに年間1,000万返せないから。”

(長倉)” そうすると、一応返済はするんだけどまた借りるということになりますよね。それをずっと繰り返すということですね。

でも銀行からしたら預金する人も大切だけど、借りる人がいないと利益出ないですよね。儲けられないですよね。

だから利息だけでもがんがん返してくれる人がいたら、完済されるよりはいいってことですね。” (55-56%)

自ら学ばねば掴めぬ「お金」の実体・・

本書では、上記環境でも渡っていける手法/実体などに触れられていますが、

以前、ハーブ・エッカーの「ミリオネア・マインド・インテンシブ」を3日間受講した際に

お金に対するマインド面での無知を痛感させられましたが、

本書では、金融現場での不都合な真実というか、こういう時代だからの立ち回り方法というのか

これまた、お金に対する見方を学ばされました。

広く知れ渡っている事でいえば、

(長倉)” 借金が悪だと言われながら、国の予算を見た時に、50兆円の税収なのに予算が100兆円ですよ。それも「何で?」とみんな思わないのがヤバいと思うんですよね。”

(小堺) ” 世の中は借金で回ってるということだね。” (15%)

つまり、私たちは借金が前提の社会で生活を営んでいると。

(長倉)” 借金が禁止だったら、貯めるまで買えないってことですしね。そうなると絶対に消費は回らないわけですよ。 ・・中略・・

貸すことでお金は使えるような人が出てくる。で、それによって、経済が回る。経済が回るから、豊かになっていく。” (16%)

(長倉)” 銀行っていうのは預金に対して、今だったら11倍のお金を貸していいということになっているんですね。

ってことは、100万円の預金だったら1,100万円の貸し出しができるという事なんですよ。” (18%)

良かれ悪かれ、自己が管理すべき範囲で責任は負わされますが、こういう世の中に生きていること事ですね。

Comments

Related posts:

橘玲さんに学ぶ、超高齢化社会を生き抜くために採るべき唯一の戦略:『お金持ちになれる黄金の羽根の拾い方2015 知的人生設計のすすめ』読了

橘玲さんに学ぶ、超高齢化社会を生き抜くために採るべき唯一の戦略:『お金持ちになれる黄金の羽根の拾い方2015 知的人生設計のすすめ』読了

橘玲さんに学ぶ、世の中を生き抜いていくために知っておくべき真実:『お金持ちになれる黄金の羽根の拾い方2015 知的人生設計のすすめ』中間記

橘玲さんに学ぶ、世の中を生き抜いていくために知っておくべき真実:『お金持ちになれる黄金の羽根の拾い方2015 知的人生設計のすすめ』中間記

神田昌典さんが教えてくれる、お金が必要な時の考え方:『挑戦する会社』読了直前

神田昌典さんが教えてくれる、お金が必要な時の考え方:『挑戦する会社』読了直前

長倉顕太さんが問う「借金は良いこと」の真意:『21世紀の借金論 お金を借りればパラダイス』読了 PART 2

長倉顕太さんが問う「借金は良いこと」の真意:『21世紀の借金論 お金を借りればパラダイス』読了 PART 2

ハーブ・エッカーが教えてくれる、お金持ちになれる人:『ミリオネア・マインド 大金持ちになれる人』読了 PART 2

ハーブ・エッカーが教えてくれる、お金持ちになれる人:『ミリオネア・マインド 大金持ちになれる人』読了 PART 2

ハーブ・エッカーが教えてくれる、お金持ちになれる人:『ミリオネア・マインド 大金持ちになれる人』読了 part 1

ハーブ・エッカーが教えてくれる、お金持ちになれる人:『ミリオネア・マインド 大金持ちになれる人』読了 part 1

芳賀みみさんに学んだお金持ちに共通する考え方:年収1億円は「逆」からやってくる

芳賀みみさんに学んだお金持ちに共通する考え方:年収1億円は「逆」からやってくる

長倉顕太さんの「世界観の創り方」を読んで実感した、人は「世界観」に魅了される

長倉顕太さんの「世界観の創り方」を読んで実感した、人は「世界観」に魅了される

みうらじゅんさんが説く「不安と安定」

みうらじゅんさんが説く「不安と安定」

「もっとも恐れていることこそ、もっともする必要がある」ティモシー・フェリス

「もっとも恐れていることこそ、もっともする必要がある」ティモシー・フェリス