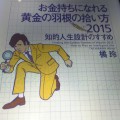

先日の予告通り、橘玲さんの『お金持ちになれる黄金の羽根の拾い方2015 知的人生設計のすすめ』を読み始め、

真ん中あたりまで来たので、読んだところ(PART 2 人生を最適設計するマイクロ法人の知識 6 「国家に惜しみなく奪われるひとびと」の途中)までの振り返り。

「知識社会」に生きる者としての心得

まず、「はじめに」で・・

” 本書は、2002年12月に発売された『お金持ちになれる黄金の羽根の拾い方』の改訂版です。

『黄金の羽根』は30万部を超えるベストセラーになり、(以下省略)”

と、橘さんの数ある著作の中でも代表作の改訂版という事になります。

本の序盤、ワールドカップサッカーで繰り広げられたチケット争奪戦に関連して・・

” 「知識社会」では、必要な情報を的確に入手し、それを活用する知識を有しているひとは、いくらでも近道ができます。

そうでなければ、ひたすら回り道をするほかありません。「知識が」が価値を持つとは、そういうことです。” (7%/百分率は紙の本でいうところのページ数に相当/以下同様)

という定義付けのもと、本書のキーワードとなる「黄金の羽根」について、「日本の社会の “秘密”」と名付けられた項目で・・

” 私も含めほとんどのひとは、国歌から役得を得られるような立場でもなければ、法を犯すつもりもなく、「汚れ仕事」に人生を賭ける覚悟もありません。

利益をもたらす歪みがあったとしても、それを利用できるひとは限られています。考えてみればこれは当たり前で、

誰にでも利用できるなら収益機会はたちまち失われてしまうはずです。

しかし、実はそのなかでひとつだけ、その気になれば誰でも利用できる歪みがあります。

それが「社会制度的な歪み」です。そのための条件はただひとつ、自営業者(または中小企業の経営者)になって

「個人」と「法人」のふたつの人格を使い分けることです。

なぜこのような不思議なことが起こるかというと、戦後の日本社会のさまざまな制度がサラリーマン(+公務員)を基準につくられてきたからです。

その結果、サラリーマンでないひとたちを平等に扱うことができなくなり、そこから制度の歪みが生じたのです。

地方都市の商店主や、地域に根差した中小企業の経営者たちは、特定郵便局や農協、医師会などと並ぶ重要な票田で、

政治家の後援会の中核でもあります。彼らのために便宜を図ることが、自民党から公明党、共産党まで、

すべての政治家にとって重要な関心事でした。そのため、収入や資産の多寡にかかわらず自営業者や中小企業はすべて「社会的弱者」として優遇されることになりました。” (22%)

と、自営業者という立場の特殊性に言及。

“サラリーマンを辞めて事業を始めれば、誰でも富を獲得できるわけではありません。しかし日本では、「お金持ち」と呼ばれるひとは

成功した自営業者か中小企業の経営者で、大企業のサラリーマン社長になってもせいぜい東京の郊外に一戸建ての家が持てる程度です。

なぜこのようなことになるのか ーそれが私の素朴な疑問でした。そして、自営業者になってはじめて、そこに経済合理的な理由があることに気がついたのです。

この本には、そんな驚きが詰まっています。それではいよいよ、「黄金の羽根」を探す旅に出かけることにしましょう。” (22%)

と、本書が出版された経緯に関する説明と絡めて行われています。

検証なく、まかり通っている事象

そこから以降は、例えば

” [ ルール7 ]確実に金持ちになる方法は支出を減らすこと

・・中略・・

人的資本に投資しても思うような効果を得られない私たち凡人は、どうすればいいのでしょうか?

実は、ここにもちゃんと解決策があります。それは支出を減らすことです。” (27%)

この事を受けて

” [ ルール8 ]家計のリストラは住宅コストと生命保険から

・・中略・・

日本の家計の場合、最大のコストは住居費です。親と同居していたり、安い社宅を利用していたり、ローンを払い終わった家に住んでいる場合は別ですが、

たいていの人は、年収の20〜25%を住宅ローンの支払いや家賃に充てています。年収500万円のサラリーマンの平均的な住居費は

年100万〜120万程度でしょうから、これを減額することができればキャッシュフローは劇的に改善します。 ・・中略・・

住宅コストと並んでリストラ余地の大きなものに、生命保険があります。

ほとんどの人は、生命保険の大半を解約してしまってもなんの問題もありません。資産形成から考えれは、

生命保険ほど効率の悪い金融商品はほかにありませんから、その利用は最低限にとどまるべきです。” (28%)

本では、その理由について説明がなされています。また、検証された事実が明らかにされていない一例として他に・・

” (前段、省略)マーコウィッツ(駐:現代ポートフォリオ理論の創始者として1990年にノーベル経済学賞を受賞)がノーベル賞を受賞した理由は、別のところにあります。

彼は、同じ統計学の手法を使って、「もっとも効率的なポートフォリオとは市場全体に投資することである」という発見をしたのです。

「市場全体に投資する」というとなんだか難しそうですが、要するに、

TOPIX や S&P500 のような市場全体の動きに連動するインデックスファンドに投資しなさい、ということです。

こうした株式市場のインデックス(株式指数)を「効率的ポートフォリオ」といいます。” (37%)

” インデックスファンドは証券会社や銀行の窓口で売っているし、インターネットでも簡単に購入できますから、

金融機関のファイナンシャル・アドバイザーに相談する必要はありません。ノーベル賞学者の研究によれば、彼らもまた、無用の長物ということなります。” (37%)

など、読んだところでは、世の中でさまざま何と無くまかり通っている事に対して、検証、反論がなされ、

「実のところ」が明かされて行っているという状況です。後半に進んでいくに従って、

時代に対応するための処方箋が明示されていくのではと、先を読み進め、結論を得たいと思います。

Comments

Related posts:

ひろゆきさんが紐解いた、お金持ちになって確信したお金との向き合い方:『これからを生きるための無敵のお金の話』読了

ひろゆきさんが紐解いた、お金持ちになって確信したお金との向き合い方:『これからを生きるための無敵のお金の話』読了

佐藤航陽さんに学ぶ、お金の問題を解決し、未来から歓迎される生き方:『お金2.0 新しい経済のルールと生き方』読了

佐藤航陽さんに学ぶ、お金の問題を解決し、未来から歓迎される生き方:『お金2.0 新しい経済のルールと生き方』読了

橘玲さんが描いた香港で消された50億円を巡る人間たちの駆け引き:『マネーロンダリング』読了

橘玲さんが描いた香港で消された50億円を巡る人間たちの駆け引き:『マネーロンダリング』読了

橘玲さんが描いた香港で消された50億円を巡る人間たちの駆け引き:『マネーロンダリング』読み始め

橘玲さんが描いた香港で消された50億円を巡る人間たちの駆け引き:『マネーロンダリング』読み始め

橘玲さんが紐解く「幸福の条件」を実現する人生設計:『幸福の「資本」論』読了

橘玲さんが紐解く「幸福の条件」を実現する人生設計:『幸福の「資本」論』読了

菅付雅信さんに導かれる、モノが買われなくなった時代の未来:『物欲なき世界』読了

菅付雅信さんに導かれる、モノが買われなくなった時代の未来:『物欲なき世界』読了

橘玲さんが問う、時代に耳を澄ませるしなやかな生き様:『大震災の後で人生について語るということ』読了

橘玲さんが問う、時代に耳を澄ませるしなやかな生き様:『大震災の後で人生について語るということ』読了

橘玲さんに学ぶ、未来を切り拓くために研ぎ澄ますべき個人のエッジ:『知的幸福の技術 ー 自由な人生のための40の物語』読了

橘玲さんに学ぶ、未来を切り拓くために研ぎ澄ますべき個人のエッジ:『知的幸福の技術 ー 自由な人生のための40の物語』読了

橘玲さんに学ぶ、予測不可能な未来に見出す希望:『知的幸福の技術 ー 自由な人生のための40の物語』中間記

橘玲さんに学ぶ、予測不可能な未来に見出す希望:『知的幸福の技術 ー 自由な人生のための40の物語』中間記

橘玲さんに学ぶ、超高齢化社会を生き抜くために採るべき唯一の戦略:『お金持ちになれる黄金の羽根の拾い方2015 知的人生設計のすすめ』読了

橘玲さんに学ぶ、超高齢化社会を生き抜くために採るべき唯一の戦略:『お金持ちになれる黄金の羽根の拾い方2015 知的人生設計のすすめ』読了

橘玲さんが「努力しても報われていない人たち」へ贈った迫力あるメッセージ:『残酷な世界で生き延びるたったひとつの方法』読了

橘玲さんが「努力しても報われていない人たち」へ贈った迫力あるメッセージ:『残酷な世界で生き延びるたったひとつの方法』読了

橘玲さんが指南する残酷な時代を生き抜くために必要な「たったひとつの方法」とは:『残酷な世界で生き延びるたったひとつの方法』読み始め

橘玲さんが指南する残酷な時代を生き抜くために必要な「たったひとつの方法」とは:『残酷な世界で生き延びるたったひとつの方法』読み始め